Hoe veel € houd jij over naast de vaste lasten?

Moderators: Mjetterd, Dani, ynskek, Ladybird, xingridx, Polly, Hanmar

- MarlindeRooz

- Correspondent

-

- Berichten: 33794

- Geregistreerd: 27-02-10

- Woonplaats: Apeldoorn

Re: Hoe veel € houd jij over naast de vaste lasten?

![]() Geplaatst: 24-01-22 15:31

Geplaatst: 24-01-22 15:31

- 8nnemiek

-

- Berichten: 43398

- Geregistreerd: 22-01-05

- Woonplaats: Limburg

![]() Geplaatst: 24-01-22 15:35

Geplaatst: 24-01-22 15:35

We leven zuinig, sparen veel (zo'n 70% van ons inkomen). We kunnen rondkomen van relatief weinig geld.. Maar met alleen spaargeld redden we het niet, dus dat spaargeld wordt vervolgens voor een groot deel belegd.

Het beleggen is voor ons vooral een manier om later een passief inkomen te hebben, niet zo zeer om nu snel rijk van te worden.

- Lestria

-

- Berichten: 1068

- Geregistreerd: 30-12-02

![]() Geplaatst: 24-01-22 15:36

Geplaatst: 24-01-22 15:36

- Prairy

- Berichten: 9070

- Geregistreerd: 28-12-03

![]() Geplaatst: 24-01-22 15:42

Geplaatst: 24-01-22 15:42

MarlindeRooz schreef:Maar de mensen die vroeg kunnen stoppen met werken, beleggen die dan vooral of leven die heel zuinig en bouwen daarom vermogen op?

Net als Annemiek beide, al zou ik niet zeggen dat ik zuinig leef, wel bewust.

En voor het geld dat overblijft, hebben we een doel in gedachten, waardoor het makkelijker is om iets anders te laten.

Nog een leuk trucje, zoek eens op hoe je je werkelijke uurloon berekend (dus je netto loon mijn reistijd, andere tijd etc) en bij elke aankoop denk je, zoveel uur moet ik hiervoor werken. Is dat het waard? Ik kan je zeggen, dat werkt best aardig

Onze spaarratio ligt rond de 40-50% dit jaar, maar dat komt ook omdat we ervoor gekozen hebben om flink de reserveringsruimte voor pensioen beleggen te gebruiken. Anders ligt dat iets lager, ik denk rond de 35%.

- Echwel

-

- Berichten: 12462

- Geregistreerd: 28-06-05

- Woonplaats: Raalte

Re: Hoe veel € houd jij over naast de vaste lasten?

![]() Geplaatst: 24-01-22 16:00

Geplaatst: 24-01-22 16:00

Het geeft ons nu lekker wat extra ruimte..zeker nu hij inmiddels ook aow krijgt..

- Pallatin

-

- Berichten: 2492

- Geregistreerd: 30-05-08

![]() Geplaatst: 24-01-22 16:21

Geplaatst: 24-01-22 16:21

Selina schreef:Phonix schreef:Zet jullie het paard ook onder vaste lasten?

Met een paard kon ik wel een beetje sparen, maar met twee een die jong is die nog doorgetraind wordt door iemand zit ik krap aan.

Alleen de stalling + vast spaarbedrag dat automatisch wordt overschreven naar het dierenartspotje, de rest valt onder variabel.

Zo zie ik het ook; stallingskosten en voer reken ik tot de vaste lasten. Ik spaar maandelijks standaard een X bedrag op de gezamenlijke en mijn eigen spaarrekening. Ook lossen we maandelijks extra af op de hypotheek en dat noem ik ook vaste lasten. Voor shoppen, cadeautjes, uitjes en vakanties blijft er per maand zo’n 1100 per maand over voor mij zelf. Wat daarvan overblijft gaat ook naar mijn spaarrekening. En idd, het zijn keuzes; ik heb het lang met veel minder moeten doen en dat ging ook prima. Ik vergeet die tijd ook niet en ben kritisch op mijn uitgaven behalve als t m’n dieren betreft

Nog wel een tip: je gaat nu in een koophuis? Zet iig maandelijks wat weg voor onderhoud/ afschrijvingen op zaken in en om je huis (schilderwerk/ vervangen wasmachine ed)

- Anoniem

Re: Hoe veel € houd jij over naast de vaste lasten?

![]() Geplaatst: 24-01-22 17:29

Geplaatst: 24-01-22 17:29

- Walkure

-

- Berichten: 1395

- Geregistreerd: 03-03-14

- Woonplaats: Utrecht

![]() Geplaatst: 24-01-22 17:30

Geplaatst: 24-01-22 17:30

Mijn vriend spaart minder maar hij betaald de hypotheek (=zijn huis) dus hij betaald hypotheek en ik meer aan boodschappen/overige vaste lasten. Zodra we gezamenlijk een huis kopen gaat dit natuurlijk veranderen en zal ik minder kunnen sparen. Overigens sparen we op ook onze gezamenlijke rekening +-200 euro.

Bij mij helpt ook zo'n excel overzichtje met alle in- en uitgaven. Dan weet je waar je naar toe kunt werken/sparen

- blackstar

-

- Berichten: 3189

- Geregistreerd: 03-10-04

![]() Geplaatst: 24-01-22 17:39

Geplaatst: 24-01-22 17:39

Het spaar gedeelte is voor meubels in huis, nieuwe trailer of zoals nu een keuken gekocht met daarbij behorende de nieuwe eettafel enz.

- Yv_

- Berichten: 19117

- Geregistreerd: 14-12-03

- Woonplaats: Westland

![]() Geplaatst: 24-01-22 17:40

Geplaatst: 24-01-22 17:40

- Liselot

-

- Berichten: 32191

- Geregistreerd: 18-06-01

- Woonplaats: Almelo

Re: Hoe veel € houd jij over naast de vaste lasten?

![]() Geplaatst: 24-01-22 17:56

Geplaatst: 24-01-22 17:56

- Femek2902

-

- Berichten: 1322

- Geregistreerd: 07-05-12

- Woonplaats: Aan de ijssel

![]() Geplaatst: 24-01-22 17:57

Geplaatst: 24-01-22 17:57

Prairy schreef:En voor alle jonge mensen die nu meelezen zeg ik het juist. Als iemand mij op 20-22 jarige leeftijd het rente op rente effect goed had uitgelegd bijvoorbeeld, en ik me ertoe had kunnen zetten om toen al te starten met beleggen in bijv ETF's en daar meer over had geleerd, al is het maar 25€ per maand, dan had ik nu al niet meer over werk hoeven na te denken

Ik voel me even lichtelijk aangesproken, dus ik quote even een stukje van wat je zegt. Ik moet eerlijk toegeven dat de woorden 'ETF's' en 'rente op rente effect' mij heel weinig zeggen. Ik ben 25 en dus is het mogelijk goed om er toch eens naar te kijken. Financieel gezien zit ik nu prima en heb ik een prima salaris in het vooruitzicht in de toekomst (als alles zo blijft lopen).

Ik vind het alles behalve leuk om met geld bezig te zijn en heb ook geen wensen om echt rijk te worden, maar een koophuis op termijn is wel iets wat ik zou willen. Maar ik heb dus geen passie voor beleggen of zulke dingen en vind het eigenlijk allemaal maar spannend (Mijn ouders zijn veel geld kwijtgeraakt in een beleggingsfonds in de crisis, waardoor het potje voor mijn studie opeens weg was en ik alles zelf betaal.).

Is het echt de moeite waard om nu het één en ander over deze termen uit te zoeken en daar geld in te steken?

- Prairy

- Berichten: 9070

- Geregistreerd: 28-12-03

![]() Geplaatst: 24-01-22 18:21

Geplaatst: 24-01-22 18:21

Femek2902 schreef:Prairy schreef:En voor alle jonge mensen die nu meelezen zeg ik het juist. Als iemand mij op 20-22 jarige leeftijd het rente op rente effect goed had uitgelegd bijvoorbeeld, en ik me ertoe had kunnen zetten om toen al te starten met beleggen in bijv ETF's en daar meer over had geleerd, al is het maar 25€ per maand, dan had ik nu al niet meer over werk hoeven na te denken

Ik voel me even lichtelijk aangesproken, dus ik quote even een stukje van wat je zegt. Ik moet eerlijk toegeven dat de woorden 'ETF's' en 'rente op rente effect' mij heel weinig zeggen. Ik ben 25 en dus is het mogelijk goed om er toch eens naar te kijken. Financieel gezien zit ik nu prima en heb ik een prima salaris in het vooruitzicht in de toekomst (als alles zo blijft lopen).

Ik vind het alles behalve leuk om met geld bezig te zijn en heb ook geen wensen om echt rijk te worden, maar een koophuis op termijn is wel iets wat ik zou willen. Maar ik heb dus geen passie voor beleggen of zulke dingen en vind het eigenlijk allemaal maar spannend (Mijn ouders zijn veel geld kwijtgeraakt in een beleggingsfonds in de crisis, waardoor het potje voor mijn studie opeens weg was en ik alles zelf betaal.).

Is het echt de moeite waard om nu het één en ander over deze termen uit te zoeken en daar geld in te steken?

Jaaaaa

Wat fijn dat je je aangesproken voelt, is mijn energie toch niet helemaal aan niks besteed geweest Op weg naar nog een zieltje winnen

Wat fijn dat je je aangesproken voelt, is mijn energie toch niet helemaal aan niks besteed geweest Op weg naar nog een zieltje winnen  (geintje)

(geintje)https://www.businessinsider.nl/miljonair-rijk-rente-op-rente-beleggen/

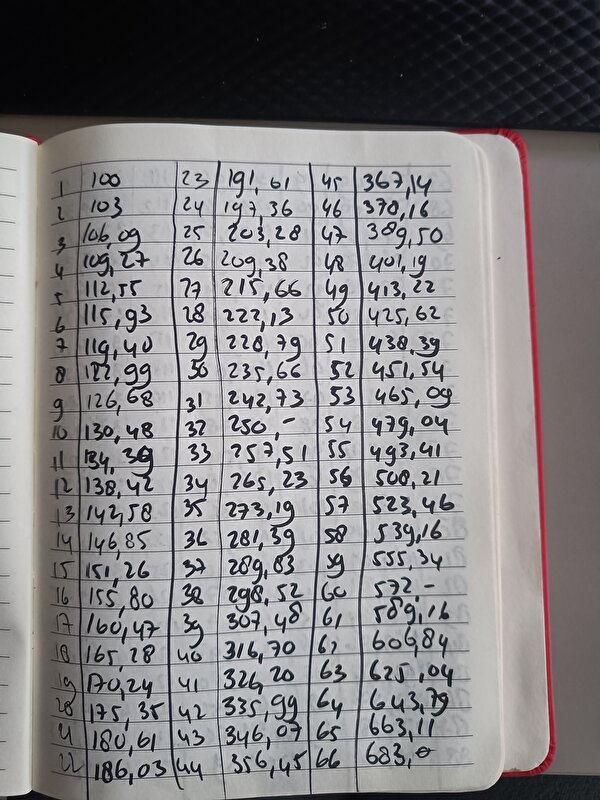

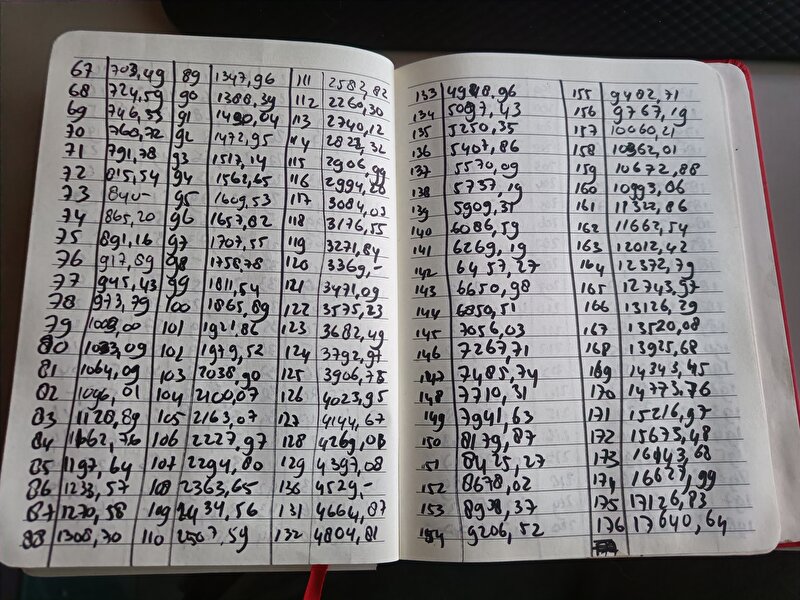

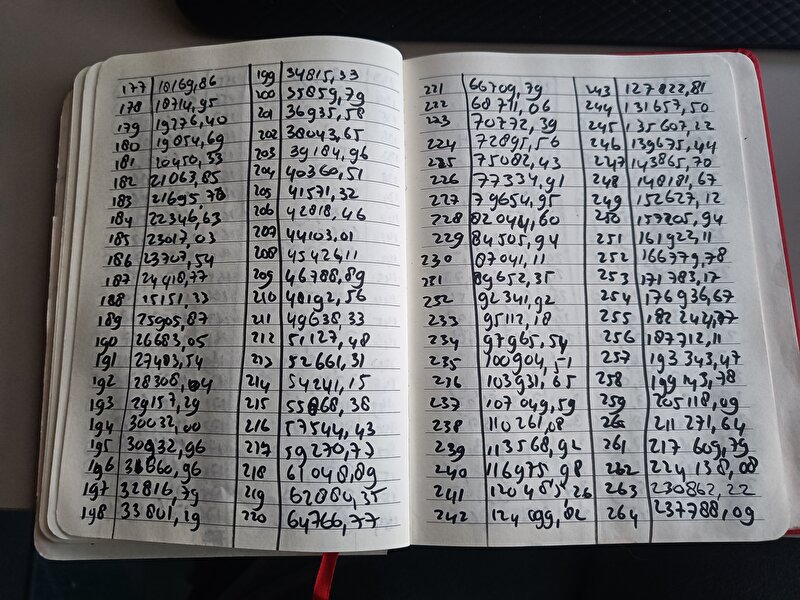

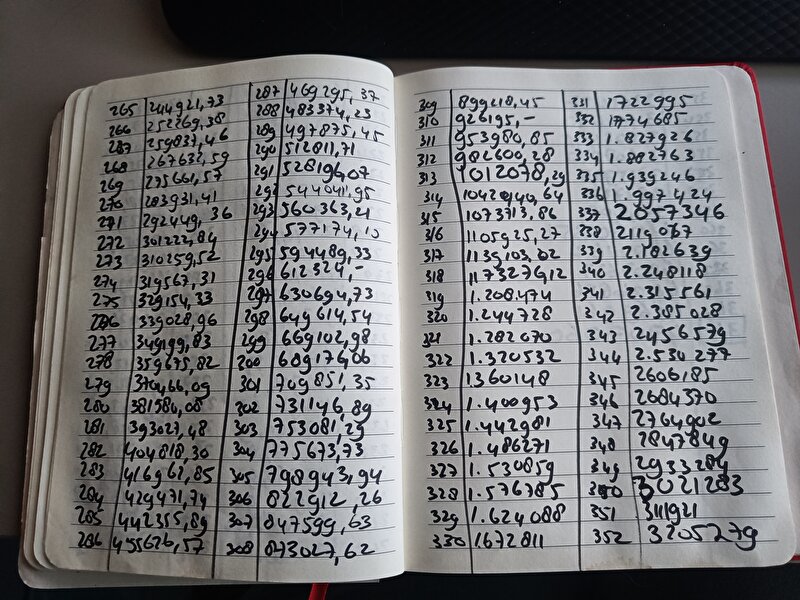

Begin klein. Je hoeft echt geen bakken met geld in te leggen elke maand. Maar leg wel elke maand in. Dan koop je goedkoop, dan koop je duur en gemiddeld wordt het meer waard. Beleggen, op wat voor manier dan ook, hoeft niet jouw manier te zijn. Er zijn ook andere manieren om van geld, meer geld te maken. Ook van 'maar' een tientje per maand. Over 20 jaar zou 1 euro zo maar 500 euro kunnen zijn, als je het had geinvesteerd.

Maar, investeren in de eigen financiële ontwikkeling, gaat je altijd iets opleveren. Check de sites die ik genoemd heb. Begin daar eens mee. De wereld van financiële onafhankelijkheid (waar Annemiek, Poes en ik dus mee bezig zijn) is heel groot. Je hoeft er echt niet direct een studie van te maken. Begin gewoon met iets kleins, MAAR BEGIN

En je mag me altijd een berichtje sturen. Ik zeg echt niet dat ik alles weet, of dat mijn manier de beste is, maar ik wil je graag helpen de beren op de weg af te schieten of te verdoven

- Prairy

- Berichten: 9070

- Geregistreerd: 28-12-03

![]() Geplaatst: 24-01-22 18:28

Geplaatst: 24-01-22 18:28

Ik schrok me de pleuris

- Prairy

- Berichten: 9070

- Geregistreerd: 28-12-03

Re: Hoe veel € houd jij over naast de vaste lasten?

![]() Geplaatst: 24-01-22 18:34

Geplaatst: 24-01-22 18:34

Ik probeer het nu met crypto, met wisselend succes overigens. Maar als 100 euro verliezen het ergste is wat er kan gebeuren, tja...

- Goof

-

- Berichten: 28786

- Geregistreerd: 12-05-05

- Woonplaats: Thuis

![]() Geplaatst: 24-01-22 18:37

Geplaatst: 24-01-22 18:37

Walkure schreef:Geld over na sparen of om te sparen? Ik spaar zelf vast 800 euro per maand, daarna houd ik na alle vaste lasten incl. boodschaps +-300 euro over om los uit te geven. Wat ik daar van overhoud gaat mee op de spaarrekening.

Grappig, ik doe het andersom. Alles wat de 25e nog op mijn betaalrekening staat, schuif ik door naar mijn spaarrekening.

Dat is, na alles wat ik wilde doen en uitgeven tussen de 750 en 1000 euro. In lockdown eerder 1000 dan 750

- moonsparkle

- Berichten: 21717

- Geregistreerd: 21-03-05

![]() Geplaatst: 24-01-22 18:40

Geplaatst: 24-01-22 18:40

Prairy schreef:Als je geen 100 euro kunt missen dan moet je er niet aan beginnen nee

Ik probeer het nu met crypto, met wisselend succes overigens. Maar als 100 euro verliezen het ergste is wat er kan gebeuren, tja...

Maar als je elke keer 100 verliest? Je hebt geen garantie toch?

Ik los steeds zoveel mogelijk van de hypotheek af zodat vaste lasten lager worden

Maar dit wordt zo meer misschien een bespaar topic ik weet niet of ts dat oke vind?

Ik doe trouwens ook eerst naar mezelf betalen en de spaarrekeningen begin van de maand, mocht ik toevallig ook nog over houden eind van de maand dan gaat dat weer extra naar de spaar

- Wildgirl

-

- Berichten: 11662

- Geregistreerd: 14-11-03

- Woonplaats: Drenthe

![]() Geplaatst: 24-01-22 18:41

Geplaatst: 24-01-22 18:41

- Prairy

- Berichten: 9070

- Geregistreerd: 28-12-03

- karuna

- Drukke kabouter

-

- Berichten: 37242

- Geregistreerd: 14-05-03

- Woonplaats: Ergens waar het rustig is FrNl

![]() Geplaatst: 24-01-22 18:53

Geplaatst: 24-01-22 18:53

Goof schreef:Grappig, ik doe het andersom. Alles wat de 25e nog op mijn betaalrekening staat, schuif ik door naar mijn spaarrekening.

Zo doe ik het ook. Eerst gaat de helft van alle inkomsten opzij ivm belasting nog moeten betalen. Beter teveel opzij dan te weinig. En alles wat op de 26 e nog over is gaat ook weer opzij.

En voor de hypotheek (aparte rekening, andere bank) stort ik bewust teveel heen. Eerst was het 25 euro meer dan wat moest (dat is nu ongeveer 47 euro meer door aflossing) en gaat er nog 50 euro extra heen per maand. Eens per 3 maanden gaat het "teveel" daadwerkelijk als extra afbetaling naar de bank. En bij een gunstige maand met relatief wat meer over gaat er nog een extra aflossing heen. Het gaat niet hard maar gestaag. En los ik aardig ongemerkt toch best veel extra af.

Daardoor voel ik het niet zo dat er meer afgelost wordt.

- 8nnemiek

-

- Berichten: 43398

- Geregistreerd: 22-01-05

- Woonplaats: Limburg

![]() Geplaatst: 24-01-22 19:01

Geplaatst: 24-01-22 19:01

https://www.calculator.net/investment-calculator.html

Als je gewoon realistische bedragen invult, bijvoorbeeld:

Initiële inleg: €5000

Tijd: 30 jaar (stel je bent nu 20, en wil met je 50e met pensioen)

Rendement: 4% (dat is een heel realistisch gemiddeld rendement als je bijvoorbeeld wat ETF's hebt of bij een bank belegt)

Inleg: €500 per maand

..dan zie je dat je uiteindelijk je inleg bijna hebt verdubbeld, en op je 50e 3,5 ton hebt. Van je 50e tot aan je AOW leeftijd heb je dan een maandelijks inkomen van €1600 (of meer als je door gaat met beleggen).

- SincereQ

- Berichten: 907

- Geregistreerd: 22-02-11

Re: Hoe veel € houd jij over naast de vaste lasten?

![]() Geplaatst: 24-01-22 19:32

Geplaatst: 24-01-22 19:32

Ik ben ook alleen en houd zo’n 800 over voor boodschappen, kleding, leuke dingen etc. In theorie moet dat allemaal makkelijk kunnen en zou ik prima een paar honderd kunnen sparen. In praktijk is t sommige maanden toch anders

maar ik moet zeggen dat ik ook wel van een beetje luxe houdt en meer van kwaliteit dan kwantiteit ben. 3 jaar geleden verdiende ik een stuk minder. Had ik denk ik 300 minder te besteden na aftrek van vaste lasten, maar redde ik het ook best. Dus ja ik zou zeggen het kan wel, maar voor jezelf misschien wennen om straks keuzes te (moeten) maken over iets waar je nu minder over na zou denken.